東京 渋谷区の宇田川税理士事務所です。

『不動産管理会社による節税・相続税対策』

『土地活用・不動産の税金のご相談』

『個人の確定申告のご相談』を行っています。

JR渋谷駅から徒歩5分、地下鉄渋谷駅から徒歩3分です。

《主な業務地域》東京都全域、神奈川県、埼玉県、千葉県の一部

会社設立の必要書類と手続きの流れ

法務局へ登記申請をすることにより会社設立ができます、必要なものは以下ものです。

①会社設立申請書

②役員全員と株主全員の印鑑証明の原本

③会社の実印

手続きの流れになります、期間は通常2週間~3週間です。

①印鑑証明の取得

役員や株主になる方全員の印鑑証明を各1通ずつ用意します。

②資本金の払い込み

株主の代表者の口座に資本金相当額を振り込みます。

③申請書類の作成

会社設立の申請書類を作成します

④提出手続

法務局に申請書を提出すると、提出後約1週間で法務局の手続きが完了し、会社が誕生します。

銀行口座の開設と資本金の預け入れ

必要日数

金融機関によりけりですが数日~2週間の日数がかかります。

必要書類

①会社謄本(履歴事項全部証明)

②会社の印鑑証明

③銀行印(会社の実印とは別に用意することが一般的です)

④手続きする方の運転免許証など

※その他税務署に提出した法人設立届や会社定款などの提出を求められることがあります。

口座開設後

資本金を新たに開設した会社名義の口座に振り込みます。

※振込の期限はありませんが、設立後3カ月以内に行うことが望ましいです。

税務署への届出書

会社を設立後は税務署や都税事務所などに各種の届出書を提出します。

税務署へ提出する届出書

①法人設立届出書・・・法人を設立した旨を税務署に届け出る書類です

②青色申告届出書

・・・赤字が出た場合に翌年の黒字と相殺できるようになるため必ず提出すべき書類になります、会社設立から3か月以内と提出期限が決まっていますのでご注意下さい。

③給与支払事務所等の開設届・・・役員や社員に対して給与を支払う場合に提出します

④源泉所得税の納期の特例の承認に関する申請書

・・・給与から差し引く所得税の納付を半年に一度に伸ばすための書類です(通常は毎月納付です)

都税事務所・県税事務所などへ提出する届出書

①法人設立届出書・・・法人を設立した旨を都税事務所に届け出る書類です

賃料入金口座の変更

変更の仕方

(1)賃料回収を管理会社に依頼している場合

管理会社経由で入居者宛てに振込口座変更を通知してもらいます。

(2)物件を自主管理している場合

ご自身で入居者宛てに振込口座変更の通知書を渡します

(3)(1)(2)共に更新を迎える都度、法人契約で賃貸借契約書を結び直していきます。

個人と法人の契約書の作成

不動産管理会社の運営には個人と法人の間での契約内容を書面にする必要があります。主に使用する契約書について解説します。

個人所有の不動産(建物のみ)を法人に移転する場合

①売買契約書

→個人所有の建物を法人に売却します、個人・法人間の売買については適正な売却価格を設定する必要がありますのでご注意下さい。売却した個人は翌年に譲渡所得の確定申告をする必要があります。

②土地賃貸借契約書

→個人所有の土地を法人に貸し付けます、この時適正な地代を設定します。

③土地の無償返還届

→個人所有の建物を法人に売却する場合に税務署に提出します、こちらの書類を提出することにより借地権課税がされなくなりますので、建物を譲渡した場合には必須の提出書類となります。

不動産を法人に転貸(サブリース)する場合

①建物賃貸借契約書

→個人所有の物件を法人が借上げます、契約書では税務上認められる適正な借上料金を設定していきます。また物件の管理内容の範囲を詳細に設定することが必要です。

個人所有の不動産を法人で管理する場合

①建物管理委託契約書

→不動産の管理内容の範囲と管理料を明記していきます

※売買契約書と土地の賃貸借契約書には収入印紙が必要です。

サブリース借上料の設定

サブリース借上料とは

個人所有の物件を法人で一括借上した場合の借上料です、支払った法人は費用になり、受け取った個人は不動産収入になります。

①支払方法

毎月同額を法人から個人に支払います(定額自動送金の設定がお勧めです)

②借上料の金額と変更時期

・賃料の80% ~85% を借上料として設定します。

・変更は毎年会社の決算終了後3カ月以内に見直します。

※物件の新規購入や売却を行った場合は借上料をその都度の見直すこととなります。

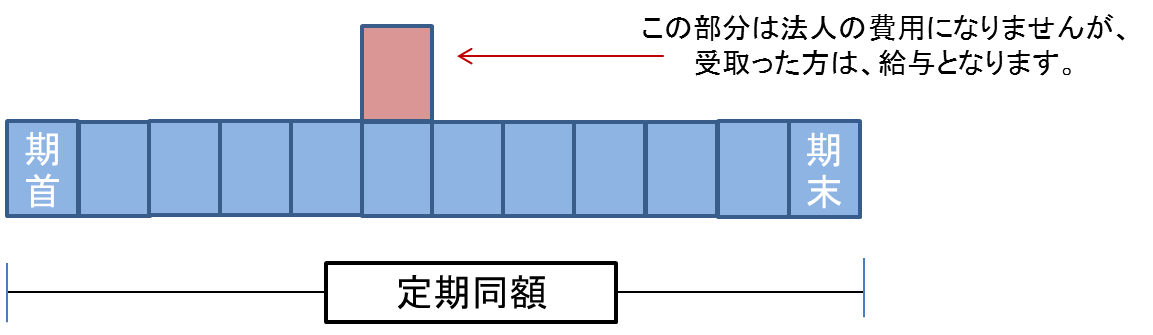

役員報酬の設定

役員報酬とは

会社が役員に対して支払う給与のことを言います。支払った法人は費用になり、受け取った個人は給与所得として所得税・住民税がかかります。

役員報酬の金額

毎月同額を支払っていく必要があります、金額の途中変更は基本的には認められません。

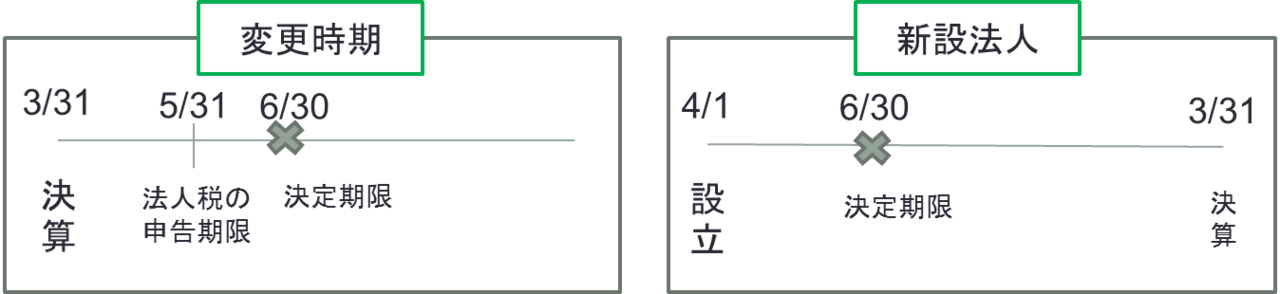

役員報酬の設定・変更時期

・会社設立後の役員報酬は設立後3カ月以内に決定します

・役員報酬の変更は毎年1回、決算から3カ月以内に限りできます。

毎月の経理

法人は毎期決算を行い、決算内容を税務署に報告する義務があります。また銀行融資を受けた場合は毎期銀行に決算書を提出することとなります。

会社決算を行うためには日々の会社の取引内容の書類(証憑書類やエビデンスと呼びます)を保管しておくことが必要です。

必要な資料

①通帳コピー

入出金部分にメモ書きなどをすれば、間違いのない経理になります。

②現金払いの領収書

打合せ飲食の領収書には相手先の氏名や名称などの記載があることが望ましいです。領収書でなくレシートでも問題ありません。

③カード明細

個人名義のカードであっても、内容が法人事業に関連するものでしたら法人の経費にできます。月に一度送られてくる利用明細が経理資料となります。

④不動産の賃料明細表

管理会社に賃料集金を依頼している場合は、毎月管理会社から送られてきます。

※その他物件を購入した場合は売買契約書や借入返済予定表などが経理資料になります。

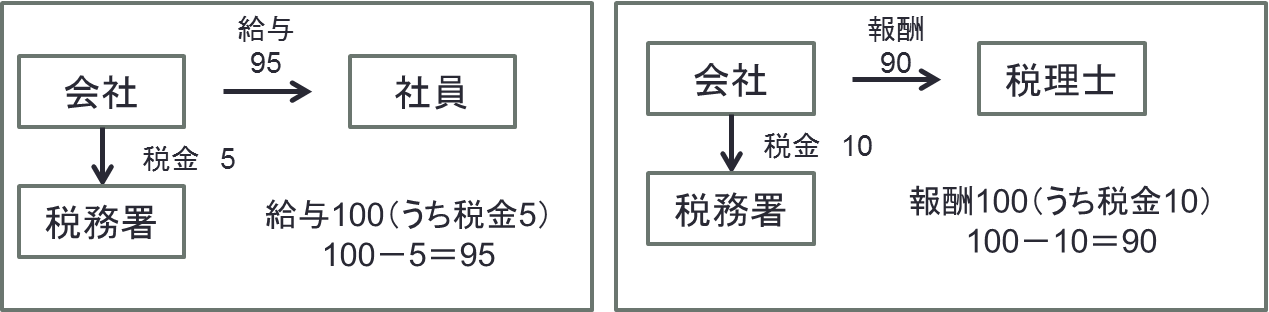

源泉所得税と年末調整

源泉所得税とは

会社が役員・社員に支払った給与や税理士など支払った報酬からは「源泉所得税」を差し引く必要があります。

源泉所得税の納付

差し引いた金額は毎年1月20日と7月10日に納付します。納付書を作成し最寄りの金融機関にて納付します、また納付金額が0円の場合は税務署に直接提出することとなります。

年末調整とは

年間給与に対して課税される所得税額を計算して、源泉徴収税額との過不足額を算出することです。

個人と法人の損益予測

損益の予測時期

法人の場合は決算3か月前、個人の場合は毎年10月前後に損益と納税額の予測をします。

予測することのメリット

納税資金の準備と節税対策の実施ができます。決算後はできる節税対策が限らるため、事前に損益を把握しておくことは非常に有効です。

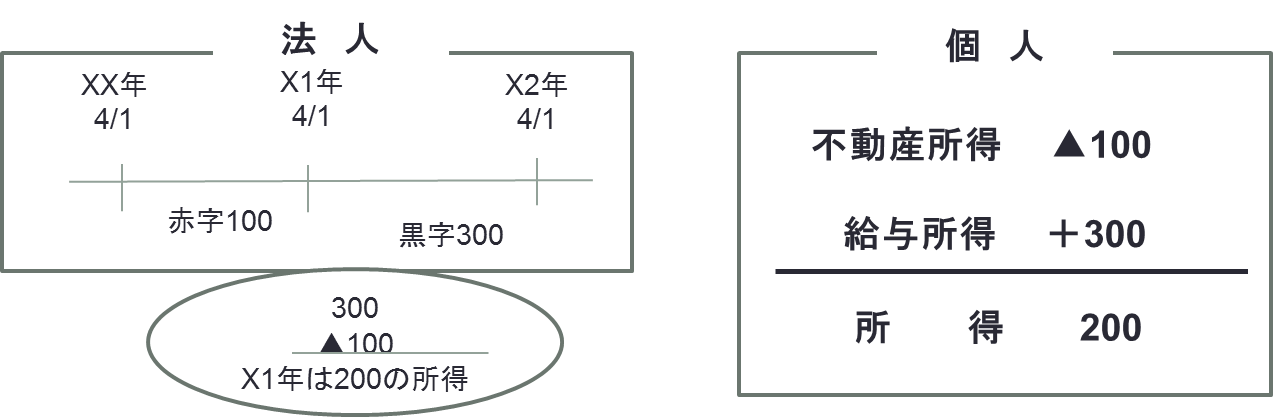

物件購入初年度と2年目以降

物件の購入初年度は登記費用と不動産取得税の支払があるため、損益はマイナスになることが多くなります。2年目以降は損益はプラスに転じ、法人の場合のマイナスは翌年の黒字と相殺することが可能です。個人の場合は不動産の赤字が出た年度は、借入利息以外の部分の赤字は給与など他の所得と通算(相殺)していくことが可能です。

個人の確定申告

確定申告とは

個人の不動産賃貸業は毎年3月15日までに前年分の所得について確定申告をします。

確定申告の必要書類(例)

①不動産所得の申告に必要なもの(通帳コピーや領収書、賃料明細など)

②給与所得者の場合は源泉徴収票

③医療費の領収書

確定申告書の提出先

税務署と金融機関(ローンを組んでいる場合)に提出します。

法人の決算と申告

法人税の申告

法人は決算期から2か月後までに、法人税の申告書と決算書を税務署へ提出します。

法人で不動産投資をする場合

金融機関から融資を受る場合は、黒字の方が有利です。

赤字が出た場合

翌年以降9年に渡って黒字と相殺できます。

役員報酬と賃貸原価の変更時期

決算終了後3カ月以内でしたら役員報酬と賃貸原価を変更することができます。