東京 渋谷区の宇田川税理士事務所です。

『不動産管理会社による節税・相続税対策』

『土地活用・不動産の税金のご相談』

『個人の確定申告のご相談』を行っています。

JR渋谷駅から徒歩5分、地下鉄渋谷駅から徒歩3分です。

《主な業務地域》東京都全域、神奈川県、埼玉県、千葉県の一部

相続税の生前対策とは

個人にかかる所得税と相続税の違いとは何でしょうか。

所得税→1年間の収入に対して税金がかかる

相続税→個人の死亡時の財産に対して税金がかかる

所得税は1年ごとに区切られて税金がかかりますので、節税対策は短期間なものに限られてしまいます。しかし相続税については何年、何十年と積み重ねた財産への税金ですので、節税対策は長期的な視野で生前のうちから行う必要があります。

ここでは不動産オーナー向けの様々な生前対策の方法をご提供していきます。

相続税対策の考え方

相続対策は数多くの種類がありますが、当事務所では次のような考え方で案件に取り組んでいます。

税理士事務所としては、やはり税金対策を切り口として進めていく考え方です。

①相続税の試算

相続税対策のスタートはまずここから始めるべきでしょう。相続税がいくらかかるのかを知ることで対策は大きく変わってきます。予測相続税額が多ければ分割対策と同時に節税対策や納税資金対策を行い、相続税額がかからないのであれば分割対策のみを考えれば良いのです。

②不動産管理会社の設立

不動産収入が多く(目安として年間賃料が1,500万円以上)、不動産収入特定の人に集中している場合は不動産管理会社を設立して所得を分散する節税方法が有効になります。

当事務所では不動産管理会社を使った個人所有物件の管理形態や不動産管理会社自体で不動産を所有する方法の節税コンサルティングを積極的に進めています。

管理会社を設立する場合と管理会社を設立せずに個人所有のままにしておく場合は、以下のように関与しています。

ⅰ.管理会社を設立した場合

毎年の節税状況を個人確定申告・法人決算のたびに定期的にチェックしつつ、相続税対策も同時並行で行っていきます。

ⅱ.管理会社を設立しない場合

毎年の個人の確定申告のたびに所得状況をチェックして、不動産の建替え・修繕・新規購入・売却などを検討しながら相続税対策も同時並行で行っていきます。

③資産のチェック

ⅰ.金融資産の把握

納税資金や代償分割資金として流動性のある資産(金融資産)はどのくらいあるかの確認は重要です、資金が用意できない場合は不動産の換金や不動産管理会社への売却を検討します。

ⅱ.不動産の把握

共有、未登記、境界不明確などの複雑な権利関係を解消することにより不動産の商品価値を上昇させます、その他セットバックや再建築不可などの問題の洗い出しも必要です。

また集積性の低い貸地が存在する場合は売却や買取などの手続きを積極的に検討していくべきでしょう。

ⅲ.固定資産税チェック

細かいことではあるのですが、既に取り壊している家屋、駐車場との一体課税がされているかなど固定資産税の課税状況が妥当かどうかの確認を行います。

課税方法に問題があるようでしたら市区町村の担当者に報告して修正を求めることも可能です。

④財産分割の考え方

・財産の中に分割しづらい土地や同族会社の株式がある場合は誰か1人が相続し、その多く相続した分を現金で支払う代償分割を検討します。

・この不動産は長男に、この不動産は長女にといった財産を特定の人に譲りたい意志がある場合は、やはり遺言が有効であると思われます、親が病気になってからでは言いづらい話になりますので元気なうちに進めておくことをお勧めします。

まず全ての財産を把握し、分割方法や税金面を検討してからはっきりとした形に残すため公正証書にしておくことが良いでしょう。一度遺言を作成しても後から修正することもできます。

⑤築年数の経過した物件

老朽化が進んで空室の多いアパートを抱えている場合は収益性は悪化し、家賃も値下がりするという悪い流れになってしまいます。タイミングはもちろん重要なのですがリフォームを行う、入居者に立ち退いてもらって建替えを行うなどの対策を取っていく必要があります。

⑥納税資金の確保

・不動産を売却して納税資金を捻出する場合、どの不動産を売却するか決めておくことが必要です。また比較的高値で売れる可能性が高い相続発生前に売却したほうが良いのか、多少売り急いでしまって安い売却金額になってしまっても、相続税の取得費加算が使える相続開始後に売却したほうが良いのか事前に検討をしていきます。

・終身の生命保険に加入し相続開始時に保険金が支払われるようにしておきます、こちらの形式にすることにより相続人1人当たり500万円までの非課税枠が使えます。この場合の保険は個人契約の保険が有利で、法人契約の保険は毎年の法人税や所得税の節税には有利なのですが、相続税の納税資金準備としては不向きなケースが多いようです。

・相続開始後に建物を同族の不動産管理会社に売却して、納税資金の確保と同時に不動産から生じる収益の移転を行います。不動産管理会社が物件買取資金として銀行から融資を受けて、そのお金で相続人から不動産を買い取ります、代金を受け取った相続人はそれを相続税の納税資金の充てていきます。

相続対策 1 アパート・マンションを建築する

所有している土地の相続税額を減少させる方法としてアパートやマンションの建築があります。

税額が減少する理由とは何でしょうか。

相続税の評価額が下がります。

①所有している土地の相続税評価額が、更地価格よりも低く評価されます。

②建物の相続税評価額は建築価格よりも低く評価されま。

①土地の評価

土地の評価は路線価価格に土地の面積を乗じた評価額になります。

例) 500,000円 × 150㎡ =75,000,000円

(路線価) (面積) (相続税評価額)

しかし賃貸物件を建築した場合は土地の相続税評価額は以下のように変わります。

例) 500,000円 × 150㎡ ×(1-0.7×0.3) =59,250,000円

(路線価) (面積) (相続税評価額)

※当初の土地の評価額よりも21%評価額が減額されました。

賃貸用物件を建築した場合には通常の土地評価額に×(1-0.7×0.3)の割合を乗じますが、この割合の意味は「他の人が住んでいるので、所有者が自由に使えない」という理由から減額されているのです。

②建物の評価

建物の評価は固定資産税評価額に1.0を乗じて計算します。

建物の固定資産税評価額は建築にかかった金額の約50% となります。

例) 80,000,000円 × 50% = 40,000,000円

(建築にかかった金額) (固定資産税評価額)

40,000,000円 × 1.0 = 40,000,000円

(固定資産税評価額) (割合) (相続税評価額)

しかし賃貸物件を建築した場合は建物の相続税評価額は以下のように変わります。

例) 40,000,000円 × (1-0.3) = 28,000,000円

(固定資産税評価額) (相続税評価額)

※当初の建築価格よりも65%評価額が減額されました。

賃貸用物件を建築した場合には通常の建物の評価額に×(1-0.3)の割合を乗じますが、この割合の意味は「他の人が住んでいるので、所有者が自由に使えない」という理由から減額されているのです。

相続税を安くすることだけではなく、建築したアパートマンションの収支にも注意を払っていく必要があります。

相続対策 2 個人で建築するか 法人で建築するか

物件を個人で建築した場合と会社で建築した場合とでは税金が得になるのはどちらでしょうか。

個人で建築した場合・・・相続税対策として有効です。

会社で建築した場合・・・所得税・住民税対策として有効です。

個人で建築した場合は、所有していた現金が建物に変わることにより相続税の評価額が低くなり、結果として相続税も下がります。

会社で建築した場合は物件の収入が全て会社に入りますので、会社の利益を複数の役員に分散して報酬として支払うことにより、所得税と住民税を減らすことができます。

どちらが良いかは、対策をする方の財産の状況や家族構成によって大きく異なりますが、不動産オーナーが高齢の場合には個人で建築して、相続税対策に重点を置きます。反対に不動産オーナーが若い場合には会社で建築して、所得税・住民税の対策に重点を置いていきます。

相続対策 3 不動産投資のリスクとメリット

アパートやマンションを建築する又は購入することは、相続税額を下げることだけを考えると非常に有用です。しかし不動産投資についてはリスクがあることも知っておくべきです。

《リスク》

①換金性が低い

一度建てた物件はその時点から中古になり売却価格が下がっていきます。投資用の不動産は売却が目的ではなく持ち続けることが大前提です。 従って一度購入や建築をしてしまうと非常に後戻りが難しい投資と言えます。

②空室リスクがある

当然ですが、部屋が空いている場合には賃料は入ってきません。空室がすぐに埋まる人気地域であることや、一般的な建物や部屋の造りの方が万人受けするため、標準的な造りにすることが空室リスクを減少させます。

③金利が上昇するリスクがある

ローンで建築又は購入をした場合、金利が上昇すると毎月の返済額が増加し、その分手元に残るお金が少なくなります。平成22年10月現在の金利水準は非常に低いですが、景気の回復とともに金利は上昇する可能性を秘めています。

リスクばかりを書いてしまいましたが、不動産投資にはメリットもあります。

《メリット》

①ローンの利用が可能

株や投資信託の購入資金で銀行が融資することはまずありません、しかし不動産投資でしたら 10% から20% の自己資金を用意すれば融資は行われます。ローンが利用できるということはそれだけ手堅い投資と銀行は考えている証拠です。

②少ない労力で済む

不動産投資の業務は物件の入居希望者を探すことから、維持管理のメンテナンスまで全て外部業者に任せることが可能で、利益を上げるための仕組みが完成しています。そのため自分の時間を削らずに少ない労力で利益を得られる投資だと言えます。

不動産投資には良い所も悪いところもありますが、リスクを理解したうえで行って下さい。

相続対策 4 貸地の整理

貸地とは

地主が土地を貸して、借りた人(借地権者)がそこに自分で建物を建てた場合のその土地のことを言います。 貸地は相続対策上様々な問題点を抱えているため、整理を進めていきましょう。

貸地の問題点

①半永久的に返還されない

・・・「親族が住む家を建てるために土地が必要」といった正当事由が無ければ、土地を貸している人の都合で借りている人に立ち退いてもらうことはできません。

②利回りが賃貸アパートと比べて低額

貸地の利回りは2% 程度で、アパートの標準的な利回り7~10% に比べると非常に低額です。

③換金性が低い

専門の買い取り業者に依頼した場合は時価の10~15% 程度の値段しか付きません。

④相続税はしっかりかかる

相続税の財産評価上は底地は土地全体の金額の30% ~40% あるとされています、収益力は低いのに相続税は高いのでは大変です。

解消方法

①地主が底地部分を借地権者に売却する

・・・こちらは借地権者に買い取り資金がある場合に有効になります、毎年の土地代は入らなくなりますが、相続税や固定資産税がかからなくなることを考えると有利です。

②一括して第三者に売却する

・・・地主・借地権者の双方が土地を第三者に売却します。両者に買い取り資金が無い場合に有効です。

③地主が借地権を借地権者から買い取る

・・・借地権者が土地を手放したく、地主に買い取り資金がある場合に有効です。

④借地と底地を部分的に交換する

・・・地主は底地の一部を提供し、借地権者は借地の一部を提供します。この交換によって1つの権利となった土地が発生します。

相続対策 5 土地の有効活用

新規に不動産投資をする場合は購入物件を選べますが、代々相続してきた不動産は場所を選ぶことはできません。ここでは代々相続してきた不動産の有効活用をご紹介していきます。

有効活用の事例

(1)自己所有の土地にアパート・マンションを建築

《メリット》

①土地の所有は続きます

②建物を建てることによって土地の固定資産税が減額されます

③更地よりも相続税評価が下がります(約20%ほど下がります)

《デメリット》

①建築資金を借りた場合、金利がかかります

②空室リスクがあります

③一度建物を建ててしまうと更地に比べて売却しづらく、売却価格も下がります

(2)自己所有の土地に戸建賃貸物件を建築

《メリット》

①土地の所有は続きます

②アパート・マンションと同様に土地の固定資産税が減額されます

③更地よりも相続税評価額が下がります(約20%位下がります)

④現状はアパート・マンションよりも希少価値があるため、空室リスクは少なくなります

《デメリット》

①建築資金を借りた場合、金利がかかります

②更地よりも売却価格は下がります(しかし規模は小さいので売りやすいとも言えます)

③1棟もののアパート・マンションに比べると利回りは下がります

(3)他の収益物件への買い替え

《メリット》

①物件を売却した資金で新規物件を購入するため、ローンの金利はかかりません

②収益性の良い物件を購入することにより賃貸経営が安定し、相続のときも財産分割も容易になります

《デメリット》

①既存の不動産を売却したときに利益が出ると譲渡所得税がかかってきます(譲渡所得税は事業用資産の買替特例を使うことによって減額することが可能です)

②今まで所有していた不動産は売却しますのでその不動産の保有継続を目的とされる場合は不向きです

(4)等価交換

(土地をデベロッパーに提供し、代わりにその土地に建築されたマンションの部屋の一部を譲り受けるもの)

《メリット》

①ご自身で建築をしないため借入リスクはありません

②賃貸物件を所有しませんので空室リスクもありません

③新たに取得する不動産は通常マンションの数室になりますので分割しやすく、売却がしやすくなります

《デメリット》

①土地の所有者では無くなります

②駅から近いなど条件のよい土地である必要があります

③新たに取得するマンションの価格は、当初所有していた土地の価格よりも低くなります

(5)定期借地権方式

《メリット》

①権利金と地代が得られます

②契約期間終了後に土地は返還されます

《デメリット》

①契約期間中はその土地の使用や売却はできません

②ご自身で建築する場合に比べて収益性は低くなります

以上5つの方法を挙げましたが、どの方法も一長一短あり正解はありません。普段お付き合いのある不動産業者や顧問税理士などと相談して慎重に決めていく必要がありそうです。

| ア パ | ト | 戸 建 賃 貸 | 買 い 換 え | 等 価 交 換 |

定 期 借 地

| |

|---|---|---|---|---|---|

| 収益性 | 高 | 中 | 高 | 無 し | 低 |

| 土地の 所有継続 | 続 く | 続 く | 無 し | 無 し | 無 し |

| 借入 リスク | あ り | あ り | 無 し | 無 し | 無 し |

| 空室 リスク | あ り | 少 | あ り | 無 し | 無 し |

| 相続税 対策 | ○ | ○ | ○ | ○ | ○ |

| 固定資産 税対策 | ○ | ○ | ○ | ○ | ○ |

| 売り やすさ | × | ○ | △ | ○ | × |

相続対策 6 不動産購入

不動産購入による評価差額を利用した相続税節税スキームのご説明をします。このスキームは不動産を個人で購入することが大前提となっています。

スキーム概要

①借入で購入する場合

借入を起こして不動産を購入→相続発生(評価差額分の節税)→そのまま保有を続けるか不動産を売却するか検討する。

②現金購入の場合

現金で不動産を購入→相続発生(評価差額分の節税)→そのまま保有を続けるか不動産を売却するか検討する。

購入するのに適した物件

①利回りは低くても良いので、売却時に売却損が大きく出ないもの(土地価格の割合が高いもの)

②都心の物件(地方物件は建物価格割合が高く、売却時には購入価格を大きく下回ってしまう恐れがある)

《メリット》

・他の相続対策よりも簡単に1億円~3億円位の評価減をすることができる

《デメリット》

・売却時に相続税の節税効果以上に売却損が出てしまう可能性がある

・借入で購入した場合は節税メリットは年々低下していき、購入して約15年で節税メリットが無くなる

購入した賃貸物件で利益が出る場合

保有している不動産管理会社で管理することにより利益の一部を不動産管理会社に残して節税を計ります。

相続対策 7 贈与税の配偶者控除

将来の相続税を減少させるためには、生前のうちから財産を配偶者やご子息に贈与(無償で渡すこと)していく必要があります。 しかし全ての財産を生前のうちに贈与してしまい相続税をゼロにしてしまっては、生前贈与をせずに相続税を支払う人とのバランスが取れませんので、贈与をすると「贈与税」という税金がかかってきます。

この「贈与税」は、年間110万円を超える贈与には10% 、年間1,110万円以上の贈与には50%の税金がかかってきてしまいます。

そのため生前贈与は毎年少しずつ行い、多額の税金がかからないように行っていきます。

この贈与税の特別枠として

①婚姻期間が20年以上の配偶者に

②居住用不動産か、居住用不動産を取得するための金銭

の贈与を行った場合には2,000万円まででしたら贈与税がかかりません。

居住用不動産を贈与したことにより減少する将来の相続税額が、登記費用・登録免許税・不動産取得税よりも大きければ節税メリットがありますので、条件に合う方は相続対策の1つとして行いましょう。

※この贈与は通常一度しか使えませんのでご注意ください。

相続対策 8 親族を養子にする

相続対策として子供の配偶者や孫を養子にするケースがありますが、どのような節税効果があるのでしょうか。

節税効果

相続税は財産の総額を法定相続人の人数で割って計算した金額が大きいほど、税率が上がっていく仕組みになっています。

つまり法定相続人の人数が多いほど税率が低くなる可能性が高くなるのです。

例①) 財産総額 240,000千円 子供1人の場合の相続税

240,000千円-(30,000千円+6,000千円×1人)=204,000千円

⇓

204,000千円×1/1×45% -27,000千円=64,800千円

例②) 財産総額 240,000千円 子供2人(うち養子1人)の場合の相続税

240,000千円-(30,000千円+6,000千円×2人)=198,000千円

⇓

198,000千円×1/2×40% -17,000千円=22,600千円

⇓

22,600千円×2人=45,200千円

①と②の差額 64,800千円-45,200千円=19,600千円

養子の手続きをするだけですので、手間の割に節税効果はかなり高いものと言えます。

相続税の計算上の制限

民法上では養子は何人いても良いのですが、何人も養子を取って相続税が極端に減少することを防ぐため、相続税の計算では養子の人数に制限を設けています。

①実子がいる場合・・・養子は1人まで

②実子がいない場合・・・養子は2人まで

養子の手続き方法

①手続き場所

養親(義理の親のこと)か養子の本籍地、又は届出人の所在地

②手続者

養親と養子(養子が15歳未満の時は法律で決められた代理人が行う)

③必要書類

養子縁組をするための届出書

戸籍謄本(養親と養子の両方)

養親と養子の両方の実印と印鑑証明

④条件

養親は成年であること(20歳以上であること)、養子は養親より年下であること

※養子縁組を行っても養子と元々の親との親子関係は続きます

相続対策 9 生命保険の活用

相続税は個人が所有している財産に対してかかる税金のため、所有財産のほとんどが不動産の方は手元に現金が無いのに相続税がかかってしまいます。

不動産オーナーは相続税対策の一環として、節税だけでなく同時に納税資金を確保する必要もあるのです。

納税資金には現金化しやすい資産(銀行預金、国債、上場株式など)を用意しておく必要がありますが、銀行預金は残高、国債は額面金額、上場株式は時価で評価されるため、相続税の節税にはなりません。

つまり下記のようなメリットとデメリットがあると言えるのです。

不動産→換金しづらいが、相続税の評価減がある

金融資産→換金しやすいが、相続税の評価減は無い

不動産と金融資産にはメリットとデメリットがありますが、この2つのメリットを兼ね備えているのが生命保険なのです。死亡時に保険金が支払われる契約にすれば納税資金になりますし、相続税が非課税になる規定があります。

生命保険のメリット

①(法定相続人の数×500万円)部分の保険金は相続税が非課税

②受取人を指定できる

(通常の相続財産は遺言などの方法を取らないと、財産の指定はできません)

※例えば法定相続人が妻と子供1人の場合(500万円×2人=1,000万円)までの保険金は、相続税が非課税となります。

生命保険のデメリット

①期間の途中で解約すると、掛金の全額は戻ってこない

②保険料の掛金が必要

保険には様々な種類がありますが、相続税の対策として有効な保険はどのようなものでしょうか。

納税資金に適している保険

①死亡時に保険金が下りる終身保険が最も適しています(保険料の負担者はオーナーで、受取人を相続人にします)

まず法定相続人の数×500万円部分の非課税限度額まで終身保険に加入します。

↓

(相続税の非課税限度額までの保険に加入した後)

②配偶者や子供に保険料相当分の現金を贈与して、贈与を受けた人が保険に加入する方法を取ります。

(保険料の負担者が相続人、保険金の受取人も相続人、被保険者がオーナーにして、相続が発生した時に保険金が下りる形にしておきます)

年間110万円 までの贈与は非課税のため、保険の満期金は保険の利益金額の1/2部分が保険金受取人に課税されるだけになります。

現金を贈与するのと変わらないと思われるかもしれませんが

①贈与された側が現金を使ってしまう可能性

②贈与した人が贈与金額を振り込んだ通帳を管理していると、贈与の事実自体が税務署に認められません。

従って保険の方が、現金を贈与するよりも確実性があります。

会社で加入する保険

不動産オーナーが会社を経営している場合

①その会社で保険に加入

↓

②オーナー死亡時に保険金が下りる

↓

③保険金を弔慰金という形でオーナーに支給

↓

④保険金と同様に法定相続人の数×500万円部分の相続税が非課税となります(保険金と弔慰金は、それぞれ別枠の非課税枠が設けられています)

ただこの場合の保険料は全額損金型(支払った金額が全て会社の経費になるもの)にしておいた方が良いでしょう。

会社の経費にならないものは単なる貯金となってしまい、資金繰りが悪化する原因となってしまいます。

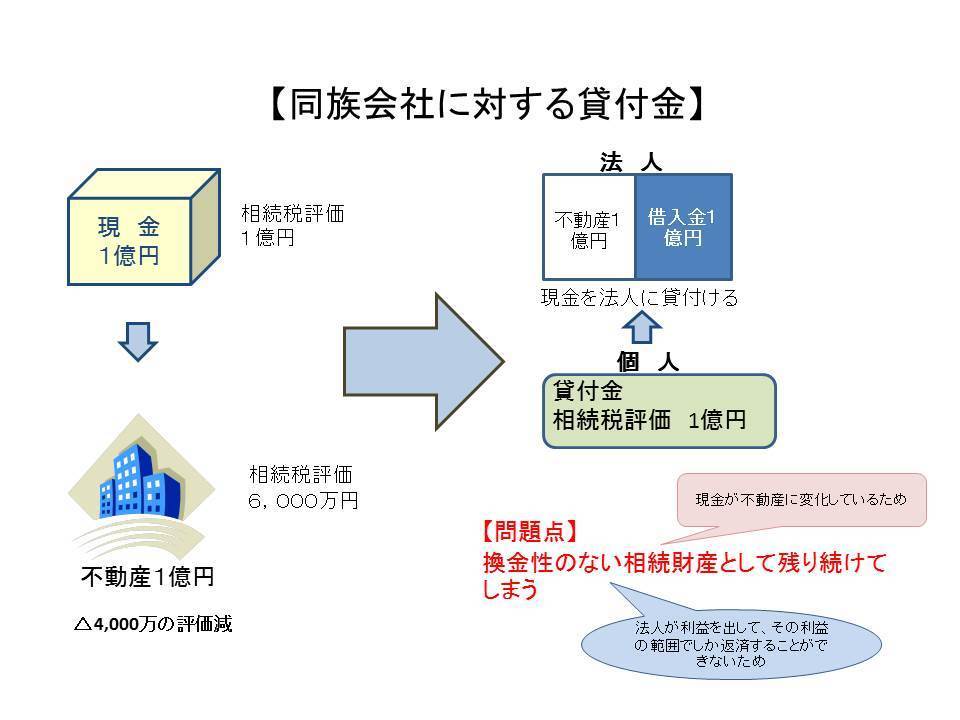

同族会社に対する貸付金

代表者個人の同族会社への貸付金は非常に悩ましい税務問題となります。

貸付金は代表者個人の相続財産になり解消がしづらいのです、解消方法はいくつかありますがメリットデメリットの両方があり一長一短です。

①役員報酬から返済

役員報酬を増額し、その増額した部分から毎月同族会社に返済をしていきます。毎月確実に貸付金は減少していきますが、役員報酬を増額した分の所得税・住民税・社会保険が増加することが問題点です。

代表者への役員報酬は高額なことが多く、追加の税負担が非常に大きくなりがちです。

反対に役員報酬額は維持して、代表者の手取りを少なくして返済に回す方法もあります。

②貸付金を放棄する

貸付金を債務免除する方法です、債務免除を行うためには対象の同族会社が赤字であることが条件となります。理由は黒字会社への貸付金を放棄した場合は、会社が代表者から利益を受けたこととなり法人税が課税されるからです。

この方法は同族会社が赤字だった場合は一番最初に検討する手法と考えています。

③貸付金を贈与する

貸付金を他者に贈与する方法です。贈与税の負担が小さい年間310万円以内では有効な方法です。なお贈与は何人に行っても良いため、贈与対象者は複数人いた方が早く貸付金を贈与できることとなります。

問題点としては貸付金自体は消滅せずに、贈与を受けた人の相続財産になることです。

④DES(デッドエクイティスワップ)

貸付金を出資に交換する手法です、出資は貸付金よりも相続税評価が低くなるため相続財産が減少することとなります。

問題点は資本金が増加することにより均等割の税負担が大きくなること、交換時点の出資額の評価が適正で無い場合は法人税課税を受ける可能性があることです。

⑤疑似DES(ぎじデッドエクイティスワップ)

④のDESは貸付金を出資を交換する手法ですが、疑似DESは代表者が同族会社に対して出資を行うことにより同族会社の現金預金を増加させ、その増加した現金預金で代表者に借入返済を行う手法です。

実質的な効果は④のDESと変わりは無く、出資額の評価という税務問題も生じません。良いことずくめに見えますが、税務上の取り扱いが定まっていない手法のため取り扱いには十分な注意が必要です。

⑥休眠

同族会社自体の運営を終了する方法です、数年以上全く動いていない会社への貸付金の相続税課税はなされませんので根本的な解決方法かもしれません。

問題点はその法人を再び利用することができなくなることです、そのため必要なものは休眠前に個人に譲渡をしておく必要があります。

相続対策 広大地の評価と平成30年改正

①広大地とは

広大地(こうだいち)とは、一般的な宅地に比べて著しく大きな土地のことで、都市圏では500㎡以上の一団の土地が対象となります。今まで広大地の相続税評価の基準はあいまいで税務署との見解の相違が多々見られました。

そのため平成30年1月1日より適用要件が明確化されることとなりました、なお広大地の名称は「地積規模の大きな宅地」と変更されています。

②改正前の取り扱い(平成29年12月31日まで)

(1)相続税評価

通常の土地評価は 路線価×面積 で計算します、広大地に該当すると通常の路線価×面積の評価方法よりも40% ~50% 減額して評価することができました。

(2)評価減となる理由

都市圏では500㎡以上の土地購入ができるのは建売業者がほとんどで、建売業者は購入した敷地を分割して販売しています。分割時に私道負担があった場合、その私道になる部分の評価減が必要と考えられています。

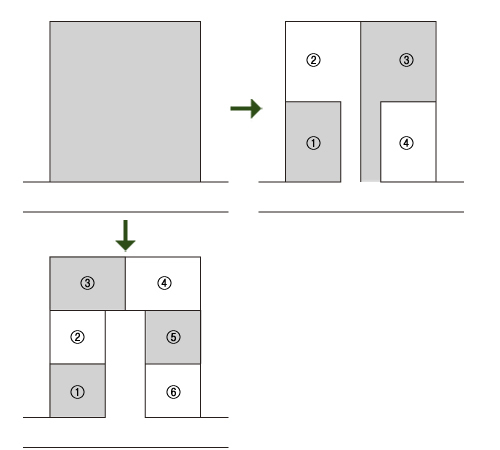

(3)該当するかどうかの判断基準

下記の4分割されている住宅は②と③の道路に面している部分は敷地の延長ですので、私道負担は無く広大地に該当しません。しかし6分割されている敷地は私道負担があるため、広大地に該当することになります。

③改正後の取り扱い(平成30年1月1日以降)

・地積が500㎡以上であること

・普通商業住宅併用地区か普通住宅地区に該当すること

・容積率が400%未満(東京都特別区は300%未満)の地域であること、市街化調整区域や工業専用地域に該当しないこと

以上の要件を満たすと自動的に地積規模の大きな宅地として評価されるため、今までの広大地評価よりも判断基準が明確化されました。地積規模の大きな宅地は土地の形状は問わないこととなりましたので、今まで広大地に該当しなかった土地についても該当する可能性が出ました。

しかし評価減の額は減少し、20%~30%(改正前の広大地では40%~50%)の評価減にとどまっています。